アンダーフィル材料って何?

「アンダーフィル材料」と聞いてもピンとこない方もいるかもしれませんね。これは、半導体チップと基板の間を埋める特殊な材料のこと。電子機器の小型化や高性能化が進む現代において、チップを物理的な衝撃から守ったり、熱膨張によるストレスを軽減したり、はんだクラックを防いだりする、まさに縁の下の力持ちなんです。

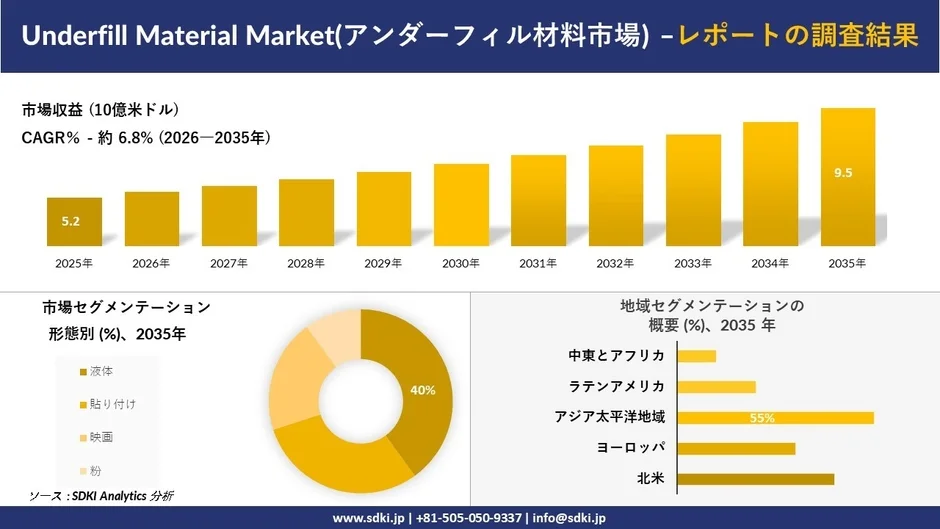

市場はグングン成長中!2035年には約9.5億米ドル規模へ

SDKI Analyticsの分析によると、アンダーフィル材料市場は、2025年には約5.2億米ドルだったのが、なんと2035年には約9.5億米ドルもの市場規模(収益額)に達すると予測されています。これは、予測期間を通じて年平均成長率(CAGR)約6.8%という、着実な伸びを見せるということ。すごい成長ですよね!

この市場の成長を牽引しているのは、主に以下の3つの大きなトレンドです。

1. AI、HPC、データセンター向け半導体の爆発的拡大

最近、AI(人工知能)やHPC(高性能計算)という言葉をよく耳にしますよね。これらの技術は、膨大なデータを高速で処理するために、非常に高性能な半導体を必要とします。AIアクセラレータや高性能コンピューティングチップは、稼働時にとてつもない熱を発生させるうえ、非常に高密度なパッケージ構造が求められるんです。

そのため、2.5DインターポーザやHBM(高帯域幅メモリ)の積層化、マルチダイチップレット統合といった、最先端のパッケージング技術がどんどん採用されています。こうした高度なアーキテクチャでは、熱膨張を抑え、熱を効率よく伝え、しかも空隙(ボイド)なくきれいに充填できる、まさに「高度なアンダーフィル材料」が不可欠なんです。高性能半導体の進化が、アンダーフィル材料の需要を強く押し上げているんですね。

さらに、米国政府による「CHIPS法」関連の先進パッケージング推進策も、次世代パッケージング技術の発展を強力に後押ししています。例えば、2025年には米国商務省が先進半導体パッケージング技術に約14億米ドルもの支援を行うと発表しており、このような政府のサポートも市場成長の大きな要因となっています。

2. 民生用電子機器の小型化と高性能化

私たちの生活に欠かせないスマートフォン、スマートウォッチなどのウェアラブルデバイス、タブレット端末、AR/VR機器、そしてIoT機器。これらがどんどん小型化・高性能化しているのにお気づきですか?

こうした小型電子機器では、ファインピッチパッケージング、ウェハレベルCSP、フリップチップパッケージングといった、より小さく高密度な相互接続技術が求められます。アンダーフィル材料は、これらの小型電子機器において、機械的な応力を緩和し、はんだクラックを防ぎ、最終的に製品全体の耐久性を向上させるという、非常に重要な役割を果たしているんです。小さくても壊れにくい製品を作るために、アンダーフィル材料が大きく貢献しているんですね。

最新ニュースをチェック!企業も続々新製品を発表

市場の活況を反映して、各企業も新しいアンダーフィル材料の開発・発表に力を入れています。

-

2025年3月には、YINCAEが大型チップの需要に応えるべく設計された画期的なアンダーフィル材料「UF 158UL」の発売を発表しました。

-

2025年1月には、HiChem Inc.がミニ/マイクロLEDやウェアラブルデバイスといった新型ディスプレイに対応したはんだペーストの発売を発表しています。

このように、市場のニーズに合わせて、より高性能で特殊な用途に対応できる材料が次々と登場しているのが分かります。

アンダーフィル材料の「形態」にも注目!液状タイプが優勢

SDKI Analyticsの調査では、アンダーフィル材料は「液体」「貼り付け」「映画」「粉」の形態に分けられています。この中で、特に注目されているのが「液状アンダーフィル」セグメントです。

液状アンダーフィルは、その塗布のしやすさ、優れた流動特性、そして大量生産を前提とした電子機器製造プロセスとの相性の良さから、高度な半導体パッケージングで急速に採用が拡大しています。そのため、2026年から2035年の間に市場シェアの40%に達すると予測されています。

AIプロセッサ、スマートフォン、自動車用電子機器、そして5G通信インフラなど、小型で高性能な半導体デバイスへの需要が高まるにつれて、液状アンダーフィル材料の需要もますます伸びていくことでしょう。

アジア太平洋地域が市場を牽引!日本市場も成長に期待

地域別に見ると、アンダーフィル材料市場の成長を最も大きく牽引するのはアジア太平洋地域です。予測期間において、市場全体の成長分の55%を占め、年平均成長率(CAGR)も7.2%と最も高い伸びを記録すると予測されています。これは、台湾、韓国、中国、インドといった国々で、先進的な半導体パッケージング(OSAT:半導体後工程受託サービス)事業が急速に拡大しているためです。

国際半導体製造装置材料協会(SEMI)の報告によると、世界の半導体製造装置への投資額は2025年に1,171億米ドルに達する見込みで、そのうち中国、韓国、台湾が最大のシェアを占める予定だそうです。アジア太平洋地域が、まさに半導体産業の中心地として、アンダーフィル材料市場の成長を力強くリードしていくことでしょう。

日本国内の市場も、2026年から2035年の間に顕著な成長が見込まれています。これは、政府主導による半導体産業の復興策や、先進パッケージング技術の急速な普及、そしてAI半導体やHPC(高性能計算)分野の拡大によって牽引されるもの。日本の技術力と政府の支援が結びつき、アンダーフィル材料市場でも存在感を発揮していくことが期待されますね。

市場を支える主要企業たち

世界のアンダーフィル材料市場で活躍する主要企業には、以下のような名前が挙げられています。

-

Henkel AG & Co. KGaA

-

Master Bond Inc.

-

H.B. Fuller

-

YINCAE Advanced Materials

-

Zymet Inc.

そして、日本市場における上位企業としては、

-

NAMICS Corporation

-

Panasonic Corporation

-

Shin-Etsu Chemical Co., Ltd.

-

Showa Denko Materials Co., Ltd.

-

Hitachi Chemical Co., Ltd.

これらの企業が、研究開発や製品供給を通じて、市場の発展を支えているんですね。

まとめ

アンダーフィル材料市場は、AIや高性能コンピューティング、そして私たちの身近な小型電子機器の進化に欠かせない、非常にダイナミックな市場であることが分かりました。特にアジア太平洋地域の成長が目覚ましく、日本市場もその大きな波に乗ることが期待されます。

目に見えないところで私たちの生活を豊かにしているアンダーフィル材料。これからの技術革新とともに、その重要性はますます高まっていくことでしょう。今後の市場の動向にも注目していきたいですね!

SDKI Analyticsは、Underfill Material Market(アンダーフィル材料市場)に関する詳細なレポートを提供しています。興味がある方は、ぜひチェックしてみてください。

-

市場調査レポートの詳細はこちら:https://www.sdki.jp/reports/underfill-material-market/590642350

-

無料サンプルレポートはこちら:https://www.sdki.jp/sample-request-590642350

-

市場調査レポートのプレビューをリクエストする:https://www.sdki.jp/trial-reading-request-590642350

また、関連する市場調査レポートも複数公開されています。

-

半導体先進パッケージング市場:https://www.sdki.jp/reports/advanced-semiconductor-packaging-market/590642045

-

フリップチップ半導体パッケージング市場:https://www.sdki.jp/reports/flip-chip-semiconductor-packaging-market/590642274

-

ウェハーレベルパッケージング市場:https://www.sdki.jp/reports/wafer-level-packaging-market/590642284

-

電子機器用接着剤市場:https://www.sdki.jp/reports/electronic-adhesives-market/116550