2035年には市場規模が約7.5倍に!驚きの成長予測

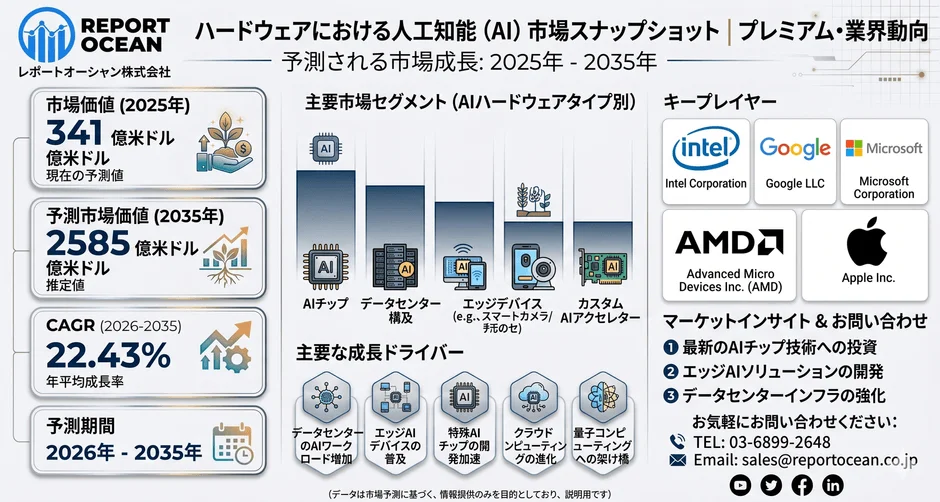

レポートオーシャン株式会社の最新調査によると、ハードウェアにおける人工知能(AI)市場は、2025年の341億米ドル(日本円で約5兆円!)から、わずか10年後の2035年には、なんと2585億米ドル(約38兆円!)へと急増すると予測されています。これって、年平均成長率(CAGR)で22.43%という、まさに「爆速成長」と言える数字ですよね。

この驚くべき成長の背景には、AIトレーニングインフラの整備、高性能GPUやAIアクセラレーター、そして最先端の半導体技術の進化があるんです。企業や投資家たちは、AIハードウェアを単なる一時的なトレンドではなく、これからの10年でビジネスを大きく変革する「デジタルインフラの基盤」として捉え始めているんですね。

この戦略的レポートの無料サンプルダウンロードをリクエストしたい方はこちらからどうぞ!

無料サンプルダウンロードのリクエストはこちら

AI主導型データセンターが半導体市場を塗り替える!

最近よく耳にする「生成AI」や「大規模言語モデル(LLM)」って、とっても賢いですよね。でも、これらのAIを動かすには、とてつもない計算能力が必要なんです。だから、ハイパースケーラー(大規模クラウド事業者)やクラウドプロバイダー、そして半導体メーカーは、AI専用のハードウェアエコシステムへの投資をどんどん加速させています。

特に、GPU(画像処理装置)やTPU(テンソル処理ユニット)、そして大量のデータを高速に処理するための高帯域幅メモリや先進ネットワークチップの需要が爆上がりしているんです。従来のCPU(中央演算処理装置)だけでは追いつかないAIのワークロードに対応するため、AIに特化したアクセラレーターへの移行が進んでおり、半導体メーカーの間では新たな競争が勃発しています。

企業は「もっと速く」「もっと柔軟に」「もっと効率よく」AIを使いたいと考えているので、先進的なパッケージング技術やチップレットアーキテクチャ、そして省電力なAIプロセッサが、今後の市場で勝ち抜くための重要なカギとなっています。

エッジAIが切り開く新たな収益機会!自動車から産業分野まで

AIハードウェア市場の中でも、特に注目されているのが「エッジAI」です。エッジAIとは、クラウドに接続せずに、デバイスそのものでAI処理を行う技術のこと。自動車メーカーや産業オートメーション企業、ロボット開発企業、スマートデバイスメーカーなどが、リアルタイムでの意思決定や自律機能を実現するために、AIチップを製品に直接組み込み始めています。

エッジAIプロセッサは、クラウドへの依存を減らすことで、処理速度やプライバシー、そして運用信頼性を向上させることができるんです。想像してみてください。自動運転車が瞬時に危険を察知したり、工場で機械が故障する前に予知保全を行ったり、スマートカメラがリアルタイムで異常を検知したり…。これらすべてが、エッジAIハードウェアの力で実現されるんですよ!

この分散型インテリジェンスへのシフトは、世界中の様々な産業で長期的なハードウェア需要を生み出すと期待されています。

AIハードウェアって、そもそも何?

AIハードウェアとは、簡単に言うと「人工知能技術をハードウェアの部品に直接組み込んだもの」です。AIの機能をサポートし、さらにパワーアップさせるために設計・導入されるハードウェアのことで、GPUやTPU、AIアクセラレーターといった、複雑なAIアルゴリズムを効率的に処理することに特化したプロセッサがその代表例です。

主要な市場ハイライトをチェック!

-

市場の急成長:2025年には341億米ドルに達し、今後も急成長が続くでしょう。

-

プロセッサが主役:GPU、TPU、AIアクセラレーターの進化により、医療、小売、自律システムなど、幅広い分野で高速データ処理や効率的なモデルトレーニング、リアルタイム推論が可能になっています。

-

北米が市場を牽引:アメリカを中心とした北米地域は、強固な技術インフラ、AIの研究開発への巨額投資、そしてAI対応ハードウェアソリューションをリードする主要企業の存在により、市場を引っ張っています。

産業分析を含むこの戦略レポートの無料サンプルもダウンロードできますよ!

詳細な産業分析レポートはこちら

政府や企業も本気!AIハードウェアへの戦略的投資

AIハードウェアインフラへの積極的な投資は、もはや一部の企業だけの話ではありません。国全体のデジタル競争力を確保しようとする政府や、通信事業者、クラウドプロバイダー、防衛関連企業、そして製造業のリーダーたちも、AIインフラや国内の半導体エコシステムへの投資を拡大しています。

業界の予測では、最先端の生成AIモデルをトレーニングするには、数万台ものGPUを同時に稼働させる必要があると言われています。これには莫大な設備投資がかかりますが、それに見合うだけの生産性向上や運用効率の改善、そしてAIの商業化能力の強化が期待されているんです。

AIハードウェアに早期から投資する企業は、2026年から2035年の予測期間を通じて、きっと大きなメリットを享受できるでしょう。

エネルギー効率と先進パッケージングが競争のカギに

AIモデルがどんどん複雑になるにつれて、消費電力と熱管理がハードウェアメーカーにとって大きな課題となっています。AIワークロードを実行するデータセンターは、従来のコンピューティング環境と比べてはるかに多くの電力を消費するため、いかに省エネルギーでAIプロセッサを動かすか、そして冷却技術をどう進化させるかが重要なんです。

先進的なチップパッケージング技術、液冷システム、低消費電力AIアクセラレーターなどが、今後の市場における重要なイノベーション分野となるでしょう。また、半導体企業は、性能を最大化しつつエネルギー消費を抑えるために、3Dパッケージングや異種集積技術への投資を強化しています。

各国政府が環境目標を厳しくする中で、持続可能性への配慮は、企業がハードウェアを調達する際の重要な判断基準にもなっています。だから、省エネルギー型のAIインフラは、次世代のハードウェアエコシステムで競争優位性を確立するための必須要素になると見られています。

軍事通信市場もAIハードウェアで進化!

AIハードウェアは、なんと軍事通信市場でもその存在感を増しています。防衛機関は、AI対応プロセッサを戦場での通信システム、自律型監視プラットフォーム、サイバー防衛ネットワーク、そしてリアルタイム情報分析システムに統合しているんです。

アメリカ、ヨーロッパ、アジア太平洋地域の政府は、AIを活用した指揮統制技術を中心とした防衛近代化予算を拡大しています。特に、低遅延で、通信が途絶えがちな環境でも稼働できる軍用エッジAIデバイスの戦略的重要性は高まる一方です。セキュアなAIアクセラレーターや、厳しい環境に耐えられるプロセッサ、高性能な通信半導体は、次世代の防衛インフラに欠かせない要素となっています。

AIハードウェアと軍事通信の融合は、世界の半導体サプライヤーや防衛技術企業にとって、きっと長期的な成長機会をもたらすことでしょう。

AIハードウェアエコシステムの拡大と激化する競争

AIハードウェア市場での競争は、もう止まらない勢いで激化しています。従来の半導体大手に加えて、クラウドプロバイダーやAIスタートアップ、さらには独自のAIアクセラレーターやカスタムシリコンプラットフォームを開発する垂直統合型のテクノロジー企業も、次々とこの競争に参入しています。

企業向けのAIアプリケーションで最高のパフォーマンスを引き出すためには、チップメーカー、ソフトウェア企業、クラウド事業者間の戦略的な提携がますます重要になっています。AI対応インフラの需要が高まるにつれて、メモリ技術、光インターコネクト、そして半導体製造能力への投資も活発化しています。

医療、金融、防衛、通信、産業オートメーションといった様々な分野でAIの導入が進む中、AIハードウェア市場は2035年に向けて、最も戦略的に重要なテクノロジー投資分野の一つへと進化していくでしょう。

長期成長を狙うなら、ココに注目!

ハードウェアにおける人工知能(AI)市場で長期的な成長を目指すなら、単に「計算能力」の高いチップを調達するだけでは物足りません。 Report Oceanの分析によると、以下のポイントが重要だと言われています。

-

R&D投資は「省電力・高効率設計」へシフト:生成AI、ロボティクス、自動運転などの拡大に伴い、企業はより高速で低消費電力のAIプロセッサを求めています。今後はGPUだけでなく、ASIC、NPU、FPGA、AIアクセラレーターの開発が成長のチャンスとなるでしょう。特にデータセンターでは、処理能力だけでなく電力効率と熱管理が収益性を左右するため、この分野へのR&D投資の優先度はますます高まるでしょう。

-

ローカライゼーションがカギ:AIハードウェアはグローバル市場ですが、その導入ニーズは国や地域によって大きく異なります。例えば、日本では製造業や医療、ロボティクス向けの需要が強く、欧米ではクラウドAIとデータセンター投資が中心です。各地域の規制、電力コスト、産業構造、顧客用途に合わせて製品をローカライズできる企業が、長期的な受注獲得で優位に立つでしょう。

-

パートナーシップが成長エンジンに:この市場では、単独企業だけで競争するのは難しい時代です。半導体メーカー、クラウド事業者、データセンター運営会社、電子部品メーカー、OEM、研究機関との連携が非常に重要になります。特にAIサーバー、エッジAI機器、産業用AIデバイスでは、ハードウェアとソフトウェアの統合力が差別化要因となるでしょう。戦略的パートナーシップを通じて、開発期間を短縮し、新しい市場へ迅速に参入することが可能になります。

-

「AI専用ハードウェア+産業別ソリューション」で勝利!:2035年に向けて、AIハードウェア市場の成長は、汎用製品だけでなく、特定の用途に特化したソリューションによって加速するでしょう。企業は、製造業向けの予知保全、医療画像解析、自動運転、スマートリテールなど、産業別に最適化されたAIハードウェアへの投資を検討すべきです。市場が2585億米ドル規模へ拡大する中で、勝つ企業は「高性能な部品」を売る企業ではなく、「業界の課題を解決するAIインフラ」を提供する企業になるでしょう。

主要企業のリスト

この急成長市場で活躍している主要企業には、以下のような名前が挙げられています。(アルファベット順)

-

Advanced Micro Devices Inc.

-

Amazon Web Services Inc.

-

Apple Inc.

-

Dell Technologies Inc.

-

Google LLC

-

Hewlett Packard Enterprise Company

-

Huawei Technologies Co. Ltd.

-

Intel Corporation

-

International Business Machines Corporation (IBM)

-

Micron Technology Inc.

-

Microsoft Corporation

-

Nvidia Corporation

-

Qualcomm Technologies

-

Samsung Electronics Co. Ltd.

-

Xilinx Inc.

まとめ

AIハードウェア市場は、まさに今、歴史的な転換期を迎えています。技術革新と巨額の投資が相まって、私たちの想像を超えるスピードで進化を遂げていくでしょう。このダイナミックな市場の動向から、これからも目が離せませんね!

市場調査レポートの詳細な洞察は、以下のリンクから入手できます。