AIコンピューティングハードウェアってなんだろう?

そもそも、「AIコンピューティングハードウェア」って、どんなものだと思いますか?簡単に言うと、機械学習(ML)や深層学習(DL)、ニューラルネットワークといった人工知能(AI)のモデルを、より速く、効率的に学習させたり、実際に動かしたりするために特別に設計された電子部品やシステムのことなんです。私たちが普段使っているパソコンのCPU(中央処理装置)のような汎用的なハードウェアとはちょっと違って、AIハードウェアは、ものすごくたくさんのデータを同時に、しかも超高速で計算できるように最適化されています。まるで、AIのために作られたスーパーコンピューターのようなイメージですね。

市場をグイグイ引っ張る大きな力!

AIコンピューティングハードウェア市場の成長を後押しする要因はいくつかありますが、特に重要なポイントをいくつかご紹介しましょう。

生成AIインフラへの投資が止まらない!

最近、ChatGPTをはじめとする「生成AI」の話題を耳にしない日はないですよね。この生成AIプラットフォームが急速にビジネスの世界で使われるようになり、世界中の企業がコンピューターの調達戦略を見直しているんです。データセンターのインフラを最新のものにしたり、ハードウェアを買い替えるサイクルが早まったりと、まさに大転換期を迎えています。

AIモデルを学習させるには、とてつもない計算能力が必要になります。そのため、高性能なGPUやテンソルプロセッサー、AIネットワーク部品の導入がものすごい勢いで増えているんです。クラウドサービスを提供している会社やデジタルサービス企業は、リアルタイムでのデータ分析や大規模言語モデル(LLM)を動かすために、AI対応のサーバークラスターに何十億ドルもの巨額な投資を行っています。同時に、半導体メーカーは、消費電力を抑えつつ、より多くの機能を小さなチップに詰め込むことに力を入れています。このようなインフラの変革は、半導体メーカーだけでなく、最新のパッケージング技術を持つ企業、冷却技術のプロバイダー、そして高性能メモリメーカーにとっても、長期的に大きなビジネスチャンスを生み出しているんですよ。

身近に広がるエッジAIのパワー!

AIハードウェアの導入を加速させているもう一つの大きな要因が、「エッジコンピューティング」です。これは、データをクラウドに送るのではなく、スマホや車、工場などの「現場(エッジ)」で直接AI処理を行う技術のこと。特に、自動運転車、ロボット、スマートファクトリー、産業IoTといった分野で、その需要が拡大しています。

企業がエッジAIを求めるのは、データ処理の遅延を減らしたり、サイバーセキュリティを強化したり、日々の業務効率を上げたりするためです。例えば、自動車メーカーは、運転支援システムや、車の故障を予測するプラットフォーム、インターネットにつながる車のアーキテクチャにAI対応のチップを組み込んでいます。また、製造業では、機械の目で製品を検査したり、自動で品質をチェックしたりするために、エッジAIモジュールを導入する動きが活発になっています。こうした動きによって、半導体メーカーの間では、高速分析ができ、消費電力が少なく、様々な産業環境に柔軟に展開できる小型で高効率なプロセッサーを開発する競争が激しくなっています。

AIデータセンター拡大により先端パッケージングと高帯域幅メモリ需要が急増

AI向けの巨大なデータセンターがどんどん増えていることも、半導体サプライチェーンに大きな影響を与えています。特に、最先端のパッケージング技術や、データを高速でやり取りできる高帯域幅メモリ(HBM)の需要が急増しているんです。AIアクセラレーターは、複雑な処理をこなすために、より高度な熱管理機能や、高速な接続技術が求められます。そのため、半導体企業は、複数の小さなチップを組み合わせる「チップレット設計」や、チップを3Dに積み重ねる技術、そして最先端の基板製造技術への投資を強化しています。

TSMC(Taiwan Semiconductor Manufacturing Company)やSamsung Electronicsといった大手企業は、急増するAIハードウェアの需要に応えるために、生産能力を拡大しています。この技術革新は、これから先の数年間で、世界の半導体業界の競争構造を大きく変えることになるでしょう。

まさかの軍事分野でもAIが大活躍!?

意外かもしれませんが、防衛の分野でもAIコンピューティングハードウェアの導入が進んでいます。軍事通信システムや監視インフラ、戦場でのデータ分析、そして自律型の防衛技術にAIが統合されつつあるんです。アメリカ、ヨーロッパ、アジア太平洋地域の各国政府は、リアルタイムで情報を処理できるAI対応の安全な通信プラットフォームを優先しています。

高性能なプロセッサーや、厳しい環境にも耐えられるAIアクセラレーターは、衛星通信やサイバー防衛、戦術的な指揮システムにおいて、非常に重要な役割を果たすことになります。国際的な緊張が高まり、防衛のデジタル化が進む中で、軍事機関によるAI対応コンピューティングインフラへの投資は増える一方です。この動きは、安全性とミッションクリティカル性が求められる通信環境向けの半導体企業にとって、新しいビジネスチャンスをもたらすことになりそうです。

注目ポイント!市場のハイライトと主要プレイヤー

AIコンピューティングハードウェア市場には、いくつかの重要な特徴があります。

-

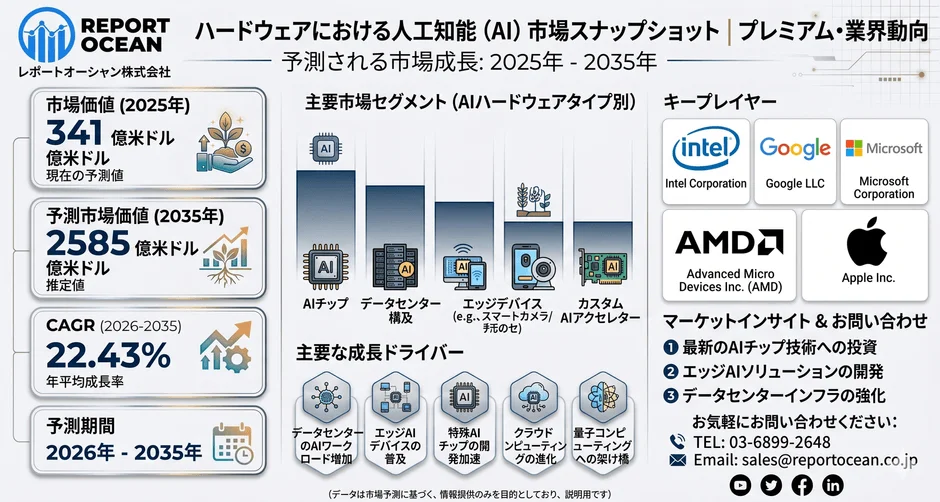

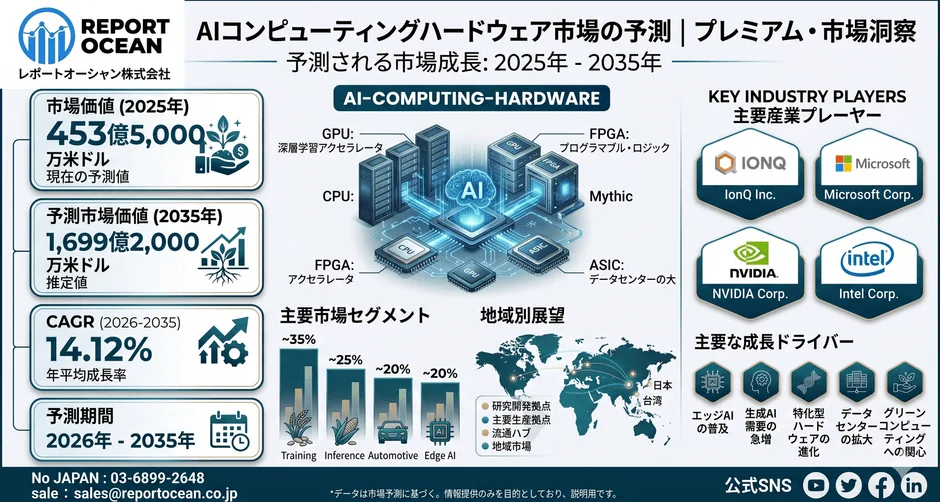

市場の力強い成長: 先ほどもお伝えした通り、2025年の453億5,000万米ドルから、大きく市場が拡大することが見込まれています。

-

GPUとカスタムASICが主役: グラフィックスプロセッシングユニット(GPU)と、特定の用途向けに作られた集積回路(ASIC)が、市場拡大の中心にいます。これらは、機械学習、自然言語処理、コンピュータビジョンといったAIの様々なアプリケーションで、高速な並列処理を実現するために不可欠な存在です。

-

アジア太平洋地域が市場を牽引: アジア太平洋地域は、急速なデジタルトランスフォーメーション、政府による強力な支援、そして中国や日本といった主要経済国によるAIインフラへの大規模な投資によって、この市場をリードしています。この地域は、競争が激しく、常に新しい技術が生まれるイノベーション主導のエコシステムを育んでいるんですよ。

主要企業のリスト:

市場で活躍している主な企業には、NVIDIAやIntel、AMDといった半導体メーカーのほか、クラウドサービスを提供するGoogle Cloud、Amazon Web Services Inc.、Microsoft Corp.、そしてApple Inc.などの巨大テック企業が名を連ねています。また、Cerebras、Graphcore Ltd.、Groq Inc.、Mythic Inc.、SambaNova Systems Inc.、Tenstorrent Inc.といったAIに特化したスタートアップも、革新的な技術で市場を盛り上げています。

その他にも、以下の企業が主要プレイヤーとして挙げられます。

-

Advanced Micro Devices Inc.

-

Amazon Web Services Inc.

-

Apple Inc.

-

Axelera AI B.V.

-

Cerebras

-

Flex Logix Technologies Inc.

-

Google Cloud

-

Graphcore Ltd.

-

Groq Inc.

-

Huawei Technologies Co. Ltd.

-

Intel Corp.

-

International Business Machines Corp.

-

IonQ Inc.

-

Microsoft Corp.

-

Mythic Inc.

-

NVIDIA Corp.

-

Qualcomm Inc.

-

SambaNova Systems Inc.

-

Samsung Electronics Co. Ltd.

-

Tenstorrent Inc.

このレポートに関する詳細情報や無料サンプル請求はこちらから。

AIコンピューティングハードウェア市場レポート詳細

AIコンピューティングハードウェアの戦略的重要性が国家競争力にも拡大

AIコンピューティングハードウェアは、単なる技術製品という枠を超えて、経済的・戦略的に非常に重要な資産となっています。なぜなら、その高度な計算性能が、これからのデジタル産業のあらゆる基盤となるからです。医療診断、自動運転、フィンテック分析、スマート製造、クラウドセキュリティといった分野では、競争力を維持するためにAIアクセラレーション機能が欠かせません。

2035年に向けて、企業が機械学習のワークロードやリアルタイム自動化システムを拡大していく中で、世界のAIサーバーの出荷台数は大幅に増えると予測されています。AIインフラにいち早く投資する企業は、業務効率の向上、データ処理の遅延減少、高度な予測能力、そして迅速なイノベーションといったメリットを享受できるでしょう。その結果、各国政府や企業は、自国の半導体エコシステム、AIチップ製造、高性能コンピューティングへの投資を積極的に支援しているんですよ。

未来を見据える最新トレンド

最近のAIハードウェア市場では、いくつかの興味深いトレンドが見られます。

-

省エネルギー化への注目: 電力消費や冷却コストを抑えながら、より高いAI処理性能を発揮できるプロセッサーが求められています。環境への配慮はもちろん、運用コストの削減にもつながるため、この動きは今後も加速するでしょう。

-

ソブリンAIインフラ構想: 各国政府は、サプライチェーンの強靭化や地政学的なリスクを減らすために、自国内での半導体生産を推進しています。これは「ソブリンAI(自国主導のAI)」と呼ばれる考え方に基づいており、AI技術が国家の安全保障や経済競争力に直結することを示しています。

-

地域製造の拡大: 上記のソブリンAIの動きと連動し、特定の地域内で半導体の製造能力を拡大する取り組みが進められています。

テクノロジー企業は、医療画像診断、サイバーセキュリティ分析、エッジインテリジェンス向けの専用AIプロセッサーを次々と市場に投入しています。また、半導体メーカー、ハイパースケールクラウド事業者、防衛関連企業との戦略的な提携も加速しており、AIコンピューティングハードウェアは、今後のデジタル経済を支える中核的な基盤として、その存在感をますます高めていくことでしょう。

2035年に向けて、企業はどう動くべき?

AIコンピューティングハードウェア市場が2035年に1,699億2,000万米ドルという巨大市場へと成長していく中で、企業はどのような戦略を立てるべきなのでしょうか?いくつかポイントを見ていきましょう。

AIアクセラレータの研究開発への投資が、2035年の競争優位を決める

GPU、NPU(ニューラルプロセッシングユニット)、ASIC、FPGA(フィールドプログラマブルゲートアレイ)といった次世代AIアクセラレータの開発に投資することが、長期的な成長の鍵となります。特に、生成AIやエッジAI、自動運転、医療AI、産業ロボティクス向けに、消費電力を抑えつつ、高い演算性能と効率的な冷却を実現できるハードウェア設計が重要になってくるでしょう。

ローカライゼーション戦略は、各国のAIインフラ需要を取り込む入口になる

AIコンピューティングハードウェアは、単なる半導体製品ではなく、各国のデータセンター政策、クラウド投資、製造業のDX(デジタルトランスフォーメーション)、そして国家のAI戦略と深く結びついています。そのため、企業は日本、米国、欧州、アジア太平洋といった地域ごとに、電力条件、規制、サプライチェーン、そして顧客の用途に合わせた製品設計や販売体制、保守サポートを強化する必要があるでしょう。

クラウド企業・データセンター事業者との提携が需要獲得を加速する

市場が年平均成長率14.12%で拡大する背景には、生成AIモデルの大規模化とAIデータセンターへの投資増加があります。企業が単独で成長を目指すのではなく、クラウドサービス企業、サーバーメーカー、データセンター運営会社、冷却技術企業などとの戦略的な提携を進めることで、AIチップ、サーバー、ネットワーク、電力管理を一体化したソリューションを提供できるようになるはずです。

エッジAI向けハードウェアは、次の収益源として注目すべき領域

AI処理は、クラウドだけでなく、スマートフォン、監視カメラ、産業機器、自動車、医療機器といったエッジ(現場)環境へと広がりを見せています。長期的な成長を狙う企業は、高性能なデータセンター向け製品に加えて、小型で省電力、かつリアルタイム処理に強いエッジAIハードウェアへの投資を強化すべきでしょう。これは、量産性と用途拡大の両面で、大きな成長の可能性を秘めている分野です。

サプライチェーンと先端パッケージング投資が市場参入障壁を下げる

AIコンピューティングハードウェア市場では、製品の性能だけでなく、安定した供給、製造能力、最先端のパッケージング技術、メモリの統合、そして熱管理技術が競争力を左右します。企業は、研究開発だけでなく、半導体ファウンドリ(製造専門企業)、OSAT(半導体後工程受託企業)、HBM関連企業、基板メーカーとの連携を強化し、量産対応力を高める必要があります。2035年に向けた成長は、技術力と供給網の両方を持つ企業に集中していくことでしょう。

■レポートの詳細内容・お申込みはこちらからどうぞ。

AIコンピューティングハードウェア市場レポート

まとめ

AIコンピューティングハードウェア市場は、まさにこれからが本番といった状況ですね。生成AIの進化やエッジAIの普及、そしてデータセンターの巨大化といった様々な要因が重なり、私たちの想像を超えるスピードで成長していくことでしょう。この市場の動向は、テクノロジー業界だけでなく、医療、自動車、製造業、さらには防衛といった社会のあらゆる分野に大きな影響を与えることになります。

高性能なAIハードウェアが、私たちの生活やビジネスをどのように変えていくのか、これからの進化から目が離せませんね!